美国6月PPI数据传来降息利空,超华尔街预期反弹。美国6月PPI生产者价格指数同比增长2.6%,为去年3月来最高,同时上月的PPI数据被上修。

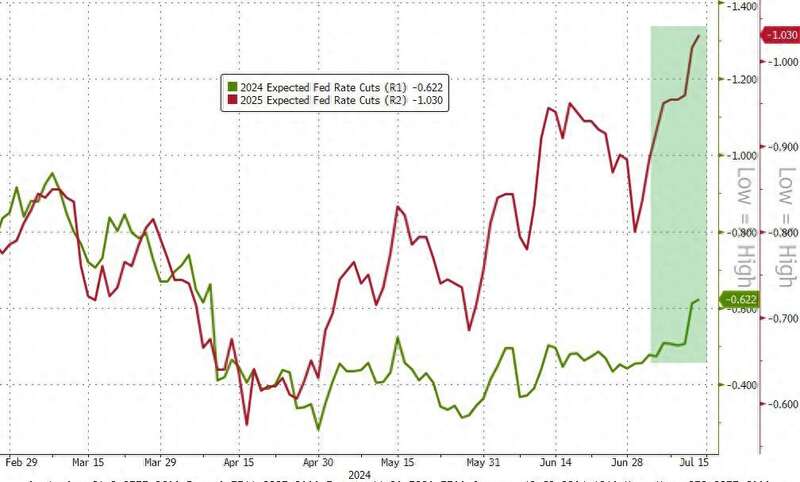

评论称,PPI中影响个人消费支出(PCE)的部分较为温和,因此预计核心PCE环比增幅在0.15%至0.20%之间。而且相较于波动性较大的PPI通胀,市场更关注更能证实通胀降温的CPI数据,9月降息押注依然高企,芝商所美联储观察工具显示概率从周四的92.7%上升至周五的94.4%,甚至有交易员押注9月美联储大幅降息50个基点。

尽管PPI强劲,市场并未因此有大幅波动。数据公布后,美债收益率小幅回升,基准10年期美债收益率上行逾4个基点,后难改颓势继续下行。美元指数短线走高,但最终走弱。金银短线跳水至日低,随后触底回升。

其他数据方面,密歇根大学调查显示,消费者的长短期通胀预期均回落,但7月消费者信心指数仍创八个月新低。此外,美股第二季度财报季以银行股为首拉开帷幕,虽各大银行业绩超出华尔街预期,但大型美国银行的盈利和前瞻指引稍显逊色,令股价疲软跑输美股大盘。

国际方面,日元在G10中表现最佳,美元兑日元连续第二日大幅下挫,在触及159.44高点后,又跌至157.39低点,引发市场对日本政府周五再次干预汇市的猜测。

展望未来,市场寻找下周降息线索,美联储主席鲍威尔在华盛顿特区经济俱乐部额的发言 (周一)、美国零售销售数据(周二)、沃勒发言 (周三)、威廉姆斯发言 (周五) 以及一系列财报 (整周)。评论称,两个因素可能影响9月降息前景,其一是经济数据恶化,其二是美国大选后通胀冲击可能威胁降息预期。

美股指全线反弹但尾盘涨幅收窄,道指突破4万点创盘中新高,小盘股指两日领涨7月12日周五,美股主要股指全线反弹,但收盘前涨幅砍半。

美股盘中,三大指数均震荡上行并刷新日高,科技股为主的纳指最高涨近1.5%,重回18500点;标普500大盘最高涨近1.3%至5655.56点,刷新盘中新高;蓝筹股汇聚的道指涨近1.3%并升破4万点,刷新盘中新高;罗素2000小盘股也再度领跑主要指数,一度涨超1.8%;纳指100涨近1.6%。

截至收盘,美国主要股指结束昨日颓势并成功反弹,道指连涨三日、逼近5月17日所创的历史新高并站上4万点关口,小盘股在主要指数中涨幅相对最大,本周生物科技、小盘股、地区银行指数至少涨6%:

标普500指数涨0.55%至5615.35点,本周累计上涨0.87%;道指涨0.62%至40000.90点,本周累涨1.59%;纳指涨0.63%至18398.44点,本周累涨1.25%。

纳指100涨0.59%,本周累跌0.30%;衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)涨0.49%,本周累跌0.62%;罗素2000小盘股收涨1.09%,本周累涨6.00%;恐慌指数VIX跌3.56%至12.45。

纳斯达克生物科技指数收涨0.70%,本周累涨6.76%;道琼斯KBW地区银行指数收涨0.22%,本周累涨8.60%。

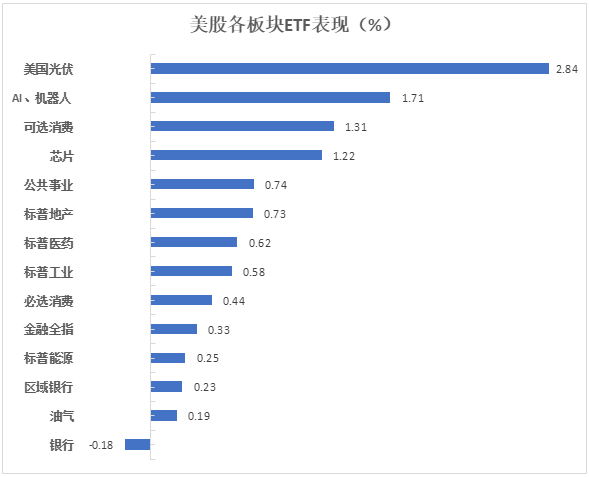

美股盘中,美国主要股指都成功反弹,小盘股大涨,尾盘均回吐部分涨幅标普电信板块跌0.75%,能源板块涨0.22%,金融板块涨0.22%,必选消费板块涨0.42%,工业板块涨0.53%,医疗保健板块涨0.59%,房地产板块涨0.69%,公用事业板块涨0.73%,科技板块涨0.92%,原材料板块涨0.93%,可选消费板块涨0.96%。

周四时,标普大盘曾收跌0.88%,纳指收跌1.95%,均止步七日连涨、脱离新高,并遭遇4月30日以来的最糟糕单日表现。小盘股则涨3.6%为去年11月以来最佳和两年多最高,区域银行股ETF则涨超4%创3月份以来最大涨幅,受益于通胀走弱、降息将至和美债收益率曲线趋陡等因素。

瑞银UBS预计,资金撤出大型科技股、流向小型股的板块轮动或持续一个月。据Bespoke Investment Group统计,周四时1979年以来第二次罗素小盘股指涨超3%的同时标普大盘下跌。但券商Piper Sandler警告称,在宏观经济走弱时,低质量和高风险的小型股或迎来艰难财报季。

“科技股七姐妹”涨跌互现,昨日领跌的特斯拉和英伟达盘中强势上涨。特斯拉盘中曾涨近4.5%后涨幅砍半,最终收涨2.99%至248.23美元,本周累跌1.31%,结束此前连涨四周的表现(前四周先后涨0.3%、2.81%、8.13%、27.11%);英伟达尾盘冲高至涨超3.5%,但最终收涨1.44%,本周累涨2.71%,市值第三。

苹果涨1.31%,本周累涨1.86%,维持市值第一;微软则跌0.25%,本周累跌3.00%,市值第二;谷歌A跌0.27%,本周累跌2.9%;亚马逊跌0.29%,本周累跌2.75%;Meta跌2.7%,本周累跌7.6%。

芯片股大多持续走高,但尾盘回吐多数涨幅。费城半导体指数涨3%后收涨1.3%,仍逼近历史最高,全周涨2.1%,行业ETF SOXX涨1.22%。英伟达两倍做多ETF涨2.88%;台积电ADR收涨1.54%,本周累涨1.83%,科磊涨0.56%,应用材料张0.89%, Arm控股涨4.61%,拉姆研究涨0.93%,美光科技涨2.55%,高通涨1.29%,英特尔涨2.96%,而AMD跌0.18%,博通跌0.31%。

AI概念股涨跌不一。SoundHound.ai涨15.46%,Palantir涨1.56%,甲骨文涨1.41%,CrowdStrike涨0.24%,BigBear.ai涨0.63%,而Snowflake跌1.76%,戴尔跌0.82%。

消息面上:

进入高利率环境的第三个年头,美国大型商业银行的前景依然面临逆风,但所幸近期放缓的数据,指向了更乐观的降息预期,有望为美国经济软着陆铺平道路,终结银行业面临的痛苦。摩根大通净利润同比大增25%创新高且投行业务大幅回暖;富国银行利润和收入均超出了华尔街的预期,但净息收入下滑9%;花旗集团重组成效初现,银行业务与股票交易收入双双大涨,总营收略超市场预期。

特斯拉:瑞银下调特斯拉评级至“卖出”。马斯克SpaceX的Falcon 9火箭曾于7月11日在太空发生罕见的(在轨)故障,这是鹰隼9火箭超过300次发射活动中第一次严重的失败,现已经被美国FAA“停飞”,等待调查。7月12日稍早,欧盟内部市场委员布雷顿称,社交媒体平台“X”的蓝标认证系统欺骗用户,违反了数字服务法案。社交媒体X公司(原推特)实控人马斯克:希望与欧盟对簿公堂。

亚马逊:亚马逊向所有美国用户推出人工智能购物助手Rufus,通过点击亚马逊智能手机应用程序中的一个图标,这个人工智能购物助手接受过亚马逊目录和网络内容训练,因此它还熟悉名人生平,可以建议用户到缅因州哪些湖泊游玩,也可以写短篇小说,与ChatGPT和类似的聊天机器人相同的功能。Rufus是亚马逊利用生成式人工智能的最引人注目的消费者产品。

高通:7月12日晚间,高通公司发布声明表示,已对深圳传音控股提起法律诉讼,以保护专利权。高通称,传音公司一直拒绝全面获取高通公司的许可。传音公司近期就其一部分产品与高通公司签署了许可协议,但其绝大部分产品至今未获高通公司的许可,仍然在侵犯高通公司极具价值的专利组合。

Meta:Meta Platforms一名员工称,该公司计划7月23日(周二)发布开源Llama 3模型的最大版本。最新版拥有4050亿参数,能够理解和生成图像与文字。

爱立信:公司第二季度销售净额超出市场预期。

中概股指显著跳空高开后回吐过半数涨幅。 中概互联网指数ETF (KWEB)涨0.59%,本周累涨4.38%延续上周涨2.15%的表现;中国科技指数ETF (CQQQ)涨0.08%,本周累涨5.15%; 纳斯达克金龙中国指数(HXC)涨超2%后收涨0.6%,站稳6100点上方刷新一个月最高,全周累涨4.2%。

热门中概股里,蔚来收涨4.06%,小鹏涨超1.7%,亿航智能涨3%,大全新能源涨2.86%,贝壳涨超2%,携程涨约2%,华住涨超1.9%,新东方涨超1.7%,阿里巴巴涨超1.4%,中通快递与好未来涨超1.2%,唯品会跌超0.9%,微博跌超1%,百度跌约1.6%但本周累涨超11% ,京东跌约1.7%,搜狐跌约2.4%,B站跌5.16%。

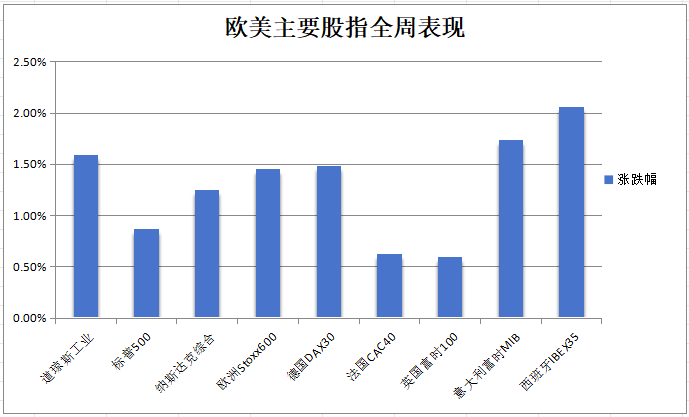

欧股连续三日普涨,法国股指三天反弹约2.9%,德国股指本周涨约1.5%逼近历史最高位,荷兰股指创历史新高:

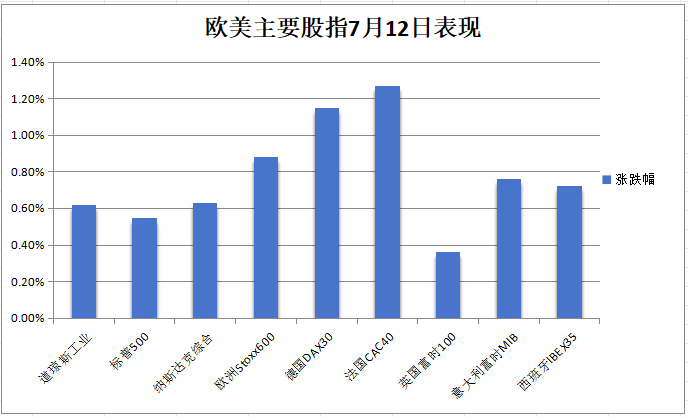

泛欧Stoxx 600指数收涨0.88%,报524.08点,逼近5月15日所创收盘历史新高524.71点,本周累上涨1.45%。欧元区STOXX 50指数收涨1.34%,报5043.02点,为6月12日以来首次收于5000点整数位心理关口上方,本周累涨1.28%。

德国DAX 30指数收涨1.15%逼近历史最高位,本周累计上涨1.48%;法国CAC 40指数收涨1.27%,本周累涨0.63%;意大利富时MIB指数收涨0.76%,本周累涨1.74%;英国富时100指数收涨0.36%,本周累涨0.60%;荷兰AEX指数收涨0.95%创历史新高,本周累涨1.19%;西班牙IBEX 35指数收涨0.72%,本周累涨2.06%。

降息交易助力,本周美债收益率大幅下行,其中短期债券收益率领跌尾盘时,对货币政策更敏感的两年期美债收益率跌6.16个基点,报4.4514%,本周累跌15.21个基点,期间整体交投于4.6515%-4.4472%区间,在美国PPI发布时曾拉升至接近4.53%的水平。

美国10年期基准国债收益率跌2.73个基点,报4.1829%,本周累计下跌9.55个基点,在美国消费者信心数据发布后刷新日低至4.1867%,期间整体交投于4.3272%-4.1656%区间,大致保持美国6月CPI通胀数据发布以来的跌幅。

巴克莱表示,市场消化了太多的美联储累计降息预期,这与经济具有韧性以及美国大选后的通胀风险不符,鉴于5年期收益率在4.13%的水平,建议做空5年期国债。约200个基点的降息幅度已被消化,这意味着终端利率“远低于对实际中性利率的主流预期”。

美国商品期货交易委员会(CFTC)数据显示,7月9日当周(美国6月CPI数据发布前),投机者减持美国超长10年期国债期货多头头寸。

欧元区基准的10年期德债收益率尾盘涨3.3个基点,报2.496%,美国PPI数据发布后,迅速拉升至日高2.528%,本周累跌6.0个基点,整体呈现出震荡下行走势,7月11日发布美国CPI数据时明显跳水。

法国10年期国债收益率涨3.1个基点,本周累跌5.8个基点。意大利10年期国债收益率涨0.9个基点,本周累跌14.1个基点。西班牙10年期国债收益率涨2.8个基点,本周累跌8.1个基点。希腊10年期国债收益率涨1.1个基点,本周累跌13.5个基点。英国10年期国债收益率涨3.5个基点,报4.109%,本周累跌1.6个基点。

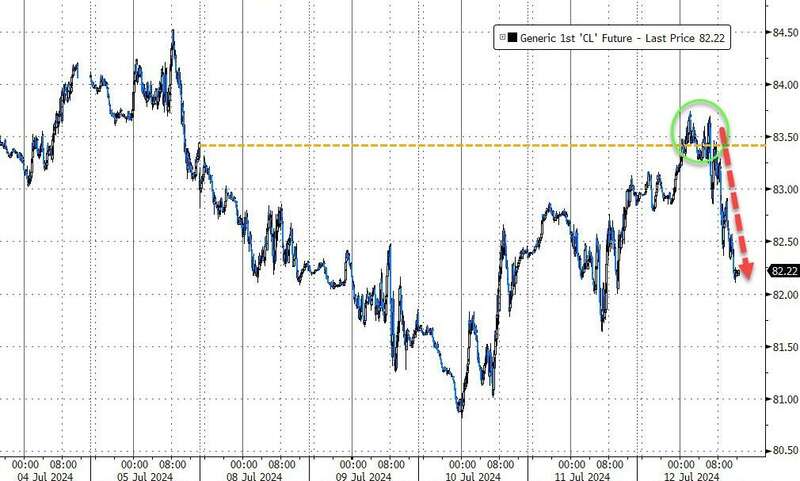

哈以停火降息原油供应风险,抵消部分燃料消费增强带动的油需上升预期,油价结束四周连涨WTI 8月原油期货收跌0.41美元,跌幅接近0.50%,报82.21美元/桶。布伦特9月原油期货收跌0.37美元,跌幅超过0.43%,报85.03美元/桶。

美股盘前,油价震荡上行并刷新日高,布油涨至86.35美元/桶,日内涨超1.1%,美油最高涨近1.4%至83.74美元/桶;美股早盘油价开始下行,虽美国7月密歇根大学消费者信心指数公布后小幅回升,但难改颓势。接近尾盘时,美油最深跌近0.63%至82.1美元/桶,布油最深跌近0.53%,跌破85美元整数位。

分析指出,周五拜登称以色列和哈马斯已同意美方提出的停火框架。由于哈以停火取得进展,降低了原油供应的地缘政治风险,抵消了燃料消费增强带动油需上升迹象,油价应声下跌。

美国商品期货交易委员会(CFTC)指出,WTI原油看涨情绪创九个月新高。7月9日当周,投机者所持WTI原油净多头头寸增加3723手合约至252804手合约,创九个月新高。

美国8月天然气期货收涨约2.69%;欧洲基准的TTF荷兰天然气期货报31.750欧元/兆瓦时,本周累跌3.93%;ICE英国天然气期货尾盘报72.870便士/千卡,本周累计下跌5.69%。

美元两周连跌,抹去“非农日”以来全部涨幅,日元周累涨1.82%站上158,比特币没能触及6万美元关口衡量兑六种主要货币的一篮子美元指数DXY下跌0.34%,报104.084点,本周累计下跌0.75%,整体交投区间为105.208-104.041点,美国6月CPI数据发布时曾显著跳水。

彭博美元指数跌0.34%,报1586.72点,本周累跌0.85%。

摩根大通的分析师认为,美元的回调在中期不会持续而且应该是小幅度的,这是考虑到美国以外也存在不确定的周期性背景,以及美国大选带来的贸易冲突风险。

非美货币普涨。欧元兑美元涨0.36%、本周累涨0.61%,英镑兑美元涨0.58%、本周累涨1.36%。

英镑兑欧元创两年最高,受到英国经济改善以及英国央行可能晚于其他主要经济体启动降息的前景提振。汇丰将英国央行首次降息预期时间从8月推迟到11月。

离岸人民币(CNH)兑美元跌46点,报7.2723元,盘中整体交投于7.2617-7.2786元区间,但交投一个月高位。

亚洲货币中,美元兑日元跌0.64%,报157.82日元,周五盘中一度跌1%并跌穿158关口,本周累跌1.82%,交投区间为161.81-157.38日元。欧元兑日元跌0.28%,报172.15日元,本周累跌1.18%;英镑兑日元跌0.03%,报205.068日元,本周累跌0.46%。

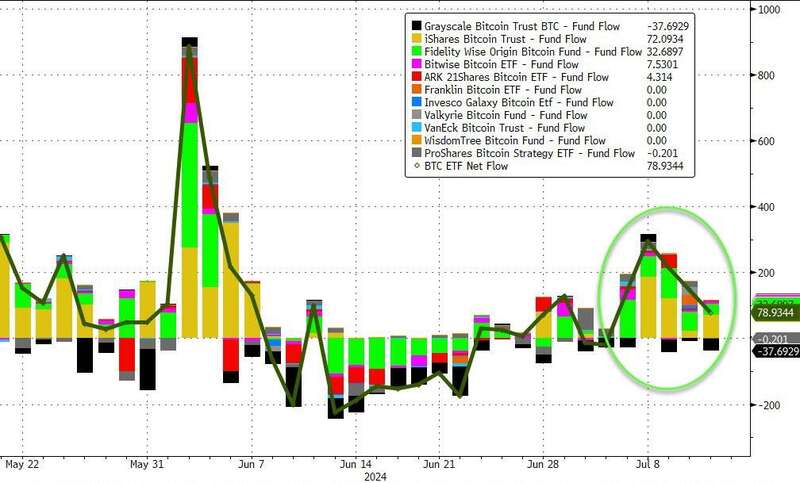

主流加密货币多数上涨。市值最大的龙头比特币涨0.39%至57805.00美元,本周累计上涨大约1.90%,期间最高触及59895.00美元。第二大的以太坊涨0.19%,报3121.50美元,本周累涨4.15%。

降息预期升温利好金价,金价坚守2400美元上方,实现三周连涨COMEX 8月黄金期货尾盘微涨0.02%至2422.3美元/盎司,COMEX 9月白银期货尾盘跌1.58%至31.17美元/盎司。

在美国6月PPI通胀数据公布前,现货黄金和现货白银均震荡下行。数据公布后,金银直线跳水并刷新日低,现货黄金跌近1%并跌破2400美元关口,现货白银跌近3.4%并跌至30.5美元下方。接近尾盘时,金银均探底回升,现货黄金刷新日高,微涨0.12%,重回2400美元关口。

分析称,前一日受CPI数据提振后,金价上涨至5月22日以来最高水平,周五降息预期遭PPI数据打压,增加了一些抛售压力,但整体由于投资者对美联储将9月降息充满信心,金价维稳在2400美元关口上方。

美国商品期货交易委员会(CFTC)指出,金价看涨情绪创七周新高。7月9日当周,投机者所持COMEX黄金净多头头寸增加13062手合约至191603手合约,创七周新高。而且,COMEX白银净多头头寸创八周新高,COMEX铜净多头头寸创三周新高。

伦敦工业基本金属涨跌不一。经济风向标“铜博士”涨0.92%,报9877美元/吨,本周累计下跌超0.67%;伦铅涨0.5%,伦镍涨0.28%告别三个半月最低,本周累跌超2.79%;而伦铝再跌近0.2%至近三个月最低,本周累跌将近2.17%;伦锌跌0.54%,本周累跌超1.93%;伦锡跌2.80%脱离4月中旬最高。